- Come calcolare il mutuo annualità con rimborso anticipato?

- Formule di interesse

- Rimborso anticipato per ridurre l'importo del prestito

Nelle relazioni regolari con le organizzazioni creditizie, i loro clienti ritengono in anticipo o in anticipo come la banca calcola prestiti e depositi. Il mutuatario annualità è particolarmente interessato a sapere come un istituto finanziario costruisce un programma di pagamento, secondo rimborso anticipato mutuo ipotecario In questo articolo chiariremo tutte queste domande.

Come calcolare l'ipoteca con i pagamenti di rendite?

In effetti, chiunque può calcolare autonomamente i mutui utilizzando le stesse semplici formule di una banca. Daremo queste formule e mostreremo con l'esempio come calcolare il prestito di rendita e il rimborso anticipato di un prestito con questo tipo di pagamento. Ma prima vediamo cosa significa questo concetto e quali altri schemi vengono utilizzati quando si paga un mutuo ipotecario.

Nel caso di pagamenti ipotecari può essere calcolato su base differenziata o di rendita. I pagamenti differenziali (modificabili) suggeriscono una diminuzione mensile dell'importo che viene dato per rimborsare un mutuo ipotecario. Un pagamento di rendita (permanente) comporta pagamenti mensili uguali sugli obblighi di credito da parte del mutuatario ed è calcolato utilizzando la formula di rendita.

L'intero periodo del contratto di mutuo, il mutuatario trasferisce periodicamente alla banca lo stesso importo, parte del quale si applica al rimborso del prestito, e parte - per pagare gli interessi. All'inizio del periodo di prestito prevalgono i pagamenti degli interessi in tale importo e, alla fine, al contrario, i pagamenti per il rimborso del debito. Tale rimborso del mutuo, anche se più nel totale importo del pagamento differenziale, ma dà stabilità al mutuatario per l'importo dei suoi costi di prestito mensile.

In Russia, amano la stabilità e la coerenza, motivo per cui abbiamo esattamente i pagamenti delle rendite ricevute più diffusi. Questo metodo di rimborso del prestito è conveniente per pianificare il budget del mutuatario, poiché l'intero termine è lo stesso importo. Inoltre, nella prima fase del rimborso del mutuo, la dimensione dei pagamenti di rendite è inferiore alla dimensione dei pagamenti differenziati.

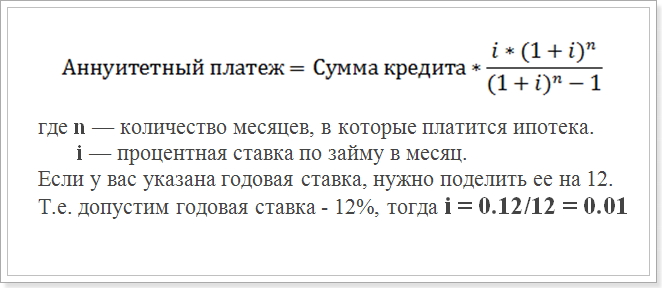

Quindi, diciamo che stai cercando di eseguire il calcolo del pagamento di rendita, secondo il programma. Di solito nelle banche si usa la seguente formula:

Formula di pagamento di rendita

Questo valore (i) e dovrebbe essere utilizzato nei calcoli.

Questa formula è la più comune e viene utilizzata nelle grandi banche come Sberbank, VTB 24 e DeltaCredit Bank. Tuttavia, ci sono altre formule con cui è possibile calcolare i pagamenti costanti su un mutuo ipotecario, quindi se si incontra un altro modo per calcolare il pagamento di rendite, ciò non significa che non sia corretto.

Come calcolare il mutuo annualità con rimborso anticipato?

Di particolare interesse è il programma di pagamento in cui viene effettuato il rimborso anticipato del prestito. L'ente creditizio stesso, prima dell'applicazione ufficiale del mutuatario, non lo considera, e di sapere quanto sarà l'ammontare dei pagamenti dopo che sarà stato reso necessario il rimborso anticipato. Forse 2 tipi di rimborsi anticipati - con una diminuzione della durata del prestito e con una diminuzione dell'importo del pagamento. Tuttavia, in ogni caso, verrà utilizzata la stessa formula.

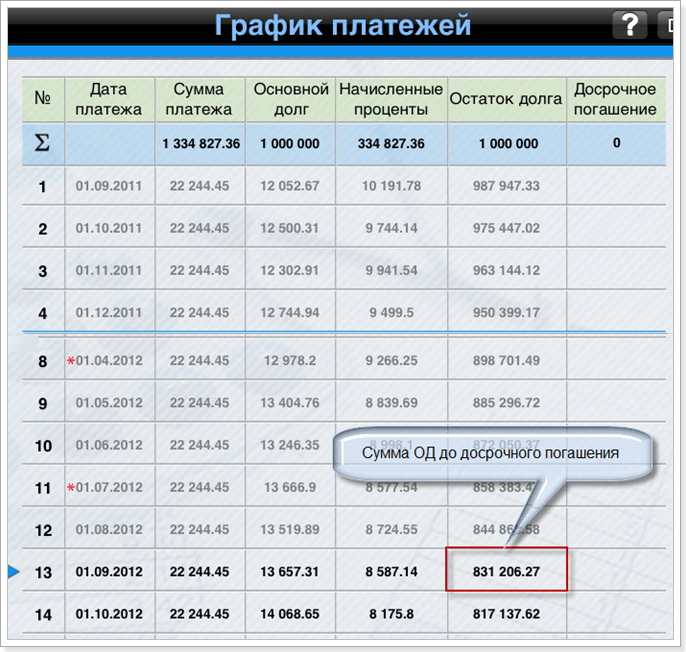

Un esempio di calcolo del programma di rendite annuali dopo il rimborso anticipato. Per il campione, prendiamo un prestito con i seguenti parametri:

- Importo: 1 000 000 di rubli

- Durata: 60 mesi (5 anni)

- Tasso di interesse: 12%

- Data del primo pagamento: 1 settembre 2015.

Usando la formula sopra riportata, otteniamo il seguente programma di pagamento:

Programma di pagamento dopo il pagamento anticipato

Ricorda che il rimborso anticipato senza penalità può essere effettuato solo dopo 1 anno di pagamenti. Pertanto, consideriamo il 12 ° e il 13 ° mese.

Formule di interesse

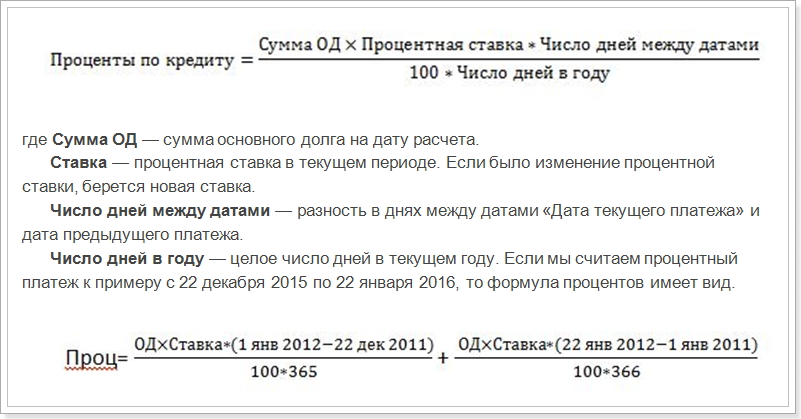

Considerando il calcolo dello scadenziario dei pagamenti del prestito di rendita, si deve notare che oltre alla formula di cui sopra, esistono schemi per il calcolo dell'importo del rimborso del capitale e degli interessi del pagamento mensile. Considera queste formule:

Pagamento di rendite = rimborso dell'OD + interesse,

dove l' interesse è l'importo degli interessi sul prestito per il mese,

Rimborso dell'OD : l'importo da rimborsare all'organismo del prestito.

La formula per calcolare la percentuale del pagamento mensile

Cioè, è necessario calcolare separatamente per dicembre e gennaio, a seconda del numero di giorni in un anno. Tuttavia, nel nostro esempio, questo non è necessario. Dobbiamo calcolare il primo pagamento per i pagamenti di interessi per settembre (la differenza tra le date di 31 giorni).

Come si può vedere dal grafico, nel primo mese la quantità di ML è di 1.000.000 di rubli. Sostituire le tariffe, le date e il numero di mesi dell'anno e ottenere un indicatore pari a 10191, 78 rubli, cioè, questo è l'importo che dovrebbe essere preso in considerazione per il pagamento degli interessi.

E ora calcoliamo l'importo in rimborso anticipato dell'ente prestito:

22244,45 - 10191,78 = 12052,67 rubli

Quindi calcoliamo l'ammontare del debito principale dopo aver pagato la prima rata su un mutuo ipotecario:

1 000 000 - 12052,67 = 987947,33 rubli

In futuro, gli interessi saranno addebitati su questo importo. Quindi puoi calcolare il calendario di tutti i pagamenti. Da questo grafico, vediamo che dal 1 ° settembre (il 13 ° mese) l'ammontare del debito principale a partire dal 1 ° settembre 2016 ammonterà a 831.206,27 rubli.

Rimborso anticipato per ridurre l'importo del prestito

Ora supponiamo che tu abbia rimborsato 100.000 rubli prima del previsto nell'agosto 2016 per ridurre l'importo del prestito, cioè il termine del prestito rimarrà lo stesso, ma pagamento mensile diminuirà. Quindi proveremo a calcolare quale sarà il pagamento dopo il rimborso anticipato. Per questo usiamo la formula per il calcolo della rendita. Di tutti i parametri, solo l'importo del debito principale è cambiato. Dopo le prime rate di agosto, è uguale a:

831206.27 - 100000 = 731206,27 rubli

Questo importo sarà l'importo del prestito dopo l'attuazione del rimborso anticipato. E già sulla base di questo indicatore, verrà calcolato un pagamento di rendita mensile dopo il rimborso anticipato.

Tuttavia, cambierà anche il termine del prestito:

Termine di prestito = 60 - 13 = 47 mesi

Sostituire il nuovo importo nella formula di pagamento di rendita e ottenere un nuovo pagamento ipotecario:

Rendita = 731206,72 * 0,01 * [(1 + 0,01) 47 / (1 + 0,01) 47-1]

Poiché (1 + 0.01) ^ 47 = 1.596263443 e 1.596 - 1 = 0.596263443 , il calcolo finale sarà simile a questo:

731209.72 * 0.01 * 1.596263443 / 0.596263443 = 19575,20374 rubli

Programma e importo pagamenti mensili il mutuo può essere utilizzato per la riconciliazione con il calcolo della banca. Tuttavia, a volte i dati potrebbero non essere gli stessi come il prestatore può utilizzare una formula diversa che può essere trovata nel contratto di mutuo. Sono inoltre indicati i parametri che devono essere sostituiti nella formula. Quindi è meglio usare online calcolatore di prestito sul sito web della banca dove si prevede di prendere un mutuo.

Allo stesso tempo, dovresti capire che da un punto di vista finanziario, il rimborso anticipato non è sempre redditizio. E se vuoi scaricare rapidamente i tuoi debiti, dovrai pagare di più.

Come calcolare il mutuo annualità con rimborso anticipato?Come calcolare l'ipoteca con i pagamenti di rendite?

Come calcolare il mutuo annualità con rimborso anticipato?