- Kuhu eluasemele laenu saada 2015. aastal

- Hüpoteegi omadused kodu ehitamiseks

- Kes saab elamuehituse jaoks sooduslaenu

- Kuidas saada laenu maja ehitamiseks. Juhend

Eelislaenud 5% aastas põllumajandustootjatele on tõenäoliselt kõige oodatumad uudised käesoleval aastal. Vähesed uskusid, et lubadustest hoolimata juhtub see ikka veel. Kas on võimalik seda uut võimalust ära kasutada?

Kuidas saada sooduslaen põllumajanduse arengu kohta?

Esiteks on ainult põllumajandustootjatel õigus seda väljastada. Peab olema juriidiline isik või üksikettevõtja.

Pank soovib näha teie kohta teavet äritegevus vähemalt 12 kuud.

Kohustuslik kirje - pangakonto avamine pangas, kuhu kavatsete laenu saada. Soovitame kõigepealt ühendust võtta, kus olete juba teenindatud. Täna ühinenud programmiga ühinesid AS "Agricultural Bank", PJSC "Sberbank of Russia", OJSC "Alfa-Bank", PJSC "Promsvyazbank", PJSC "Bank VTB" ja AS "Gazprombank". Lähitulevikus sõlmitakse lepingud ülejäänud 4-ga krediidiasutused : AS "UniCredit Bank", PJSC "Pank" Financial Corporation Discovery, OJSC AKB Rosbank ja JSC Raiffeisenbank.

Laenu eesmärgid on põllukultuuride ja loomakasvatuse alamvaldkondade arendamine, sealhulgas põllumajandusseadmete ostmine.

Tuleb teha ettemakse 15%. Käesoleva programmi raames seadmete ostmiseks antud laenuperiood on 5 aastat.

Sooduslaene võib väljastada impordiks ja kodumasinad . Tehingut lubatakse lõpule viia 3-4 nädala jooksul. Pandiks on ostetud seadmed. Mõnikord vajavad pangad tagatist.

Programmi järgi on võimalik ennetähtaegne tagasimaksmine . Laene saab tagasi maksta vastavalt individuaalsetele sõiduplaanidele, sõltuvalt näiteks hooajalistest tegevustest.

Igast pangast laenu saamiseks vajalike dokumentide loetelu on oma, samuti on nõuded ja tingimused erinevad. Näiteks on Rosselkhozbankil põhivõla tagasimaksmise edasilükkamine kuni aasta, nn. ajapikendust mille jooksul laenuvõtja maksab ainult intresse.

Võtame näiteks maksed traktori ostmiseks:

Valgevene-2022.3 toodang CHLMZ väärtuseks on 3 960 000 rubla.

Ettemaks 15% = 594 000 rubla.

5 aastat samades maksetes igakuine makse ulatub 63 520,57 rubla ja 5 aasta eest makstud summa on 445 234,2 rubla.

Millised on riskid?

Soodsa laenu andmiseks saab pank toetust. Näiteks on ta esialgu valmis väljastama laene 15% aastas. Neist 10 on riigi poolt subsideeritud, tänu sellele saab põllumajandustootja lõpuks 5% laenu. Loomulikult on toetuste summa piiratud. Programmi piirmäär kogu Venemaale on 21,8 miljardit rubla. Seetõttu ütlevad nüüd mõned pangad juba, et nad nõustuvad taotlustega, kuid ei suuda tagada laenu väljastamist 5%. Võib juhtuda, et nad kiidavad rakendused heaks ainult kõige rohkem suurprojektid . Näiteks Saratovi piirkond pangad soovitavad teha pakkumisi 10–15 miljoni rubla suuruste summade puhul tõenäolisema laenu puhul, mis on 5%. Sellisel juhul on tõenäoliselt ainult suured agronoomid.

Lisaks sellele on igas lepingus klausel, et kui Põllumajandusministeerium keeldub programmi alusel toetuse maksmisest pangale, tuleb see maksta laenusaajale, st määr muutub kaubanduslikuks.

Niisiis, kuidas programm praktikas toimib, ei ole veel selge. Ootame esimest laenude väljastamist veebruaris.

Kui te pole saanud sooduslaenu

Kui selline laen jätkub, on ka teisi võimalusi. Näiteks teine programm sooduslaenud ja liisimine Valgevene seadmete osaliseks ostmiseks intressimäär kuni 100% refinantseerimismäärast on laenude intressimäär umbes 5-6% aastas, võttes arvesse subsiidiumi.

Ligikaudu 20% Belagro klientidest ostab seadmeid finantsprogrammid : krediit, liising, toetus jne

Laenu 5% aastas, vastavalt RF valitsuse 1528 määrusele, saab kombineerida näiteks programmiga 1432 või renditud seadmetega. Kui teil on küsimusi, küsige neilt Belagro veebilehelt. Arvutame makseid või pakume põllumajandusseadmete ostmiseks kõige tulusamat kombineeritud rahastamisvõimalust.

Vastan ka teie küsimustele teie lehel.

Laenud läksid tihedalt meie elusse ja muutsid selle palju kättesaadavamaks. Ja kui te kasutate laenu targalt, kogumata rohkem võlgu kui saate tagasi maksta, ei ole laenu andmisel midagi valesti. Lisaks on olemas spetsiaalsed sooduslaenud, mis aitavad teil oma unistust täita ilma tohutu ülemakseta. Kuidas saada sooduslaenu?

Soodustuskrediidi programmi kasutamiseks on vaja üksikasjalikult uurida pankade krediteerimise programme ja leida pakkumine, mille tingimused te rahuldate. Sooduslaen tähendab laenusaajale vähendatud intressimäära kohaldamist, osamakse maksmise võimalust (näiteks lapse sünni korral perekonnas), suurendamist maksimaalne tähtaeg laenamine (see aitab vähendada igakuist koormust). Igal pangal on oma laenutooted mõeldud laenusaajate eraldi publikule.

Kasu võib ära kasutada:

- noored pered;

- õpilased;

- noored õpetajad;

- sõjaväelaste ja teiste kodanike kategooriate vahel.

Vaadake pankade pakkumisi ametlikel saitidel või külastage kontoreid isiklikult. Olles õppinud olemasolevaid pakkumisi, vali teile sobivaim (kus saab rohkem säästa), peate kindlasti meeles pidama lisamaksed ja komisjonitasud. Siis peaksite selgitama, milline dokumentide pakett tuleb esitada taotluse esitamise ajal. Pidage meeles, et kasumiaruande esitamine võib vähendada teie intressimäära. Kui teie palk ei ole laenu tagasimaksmiseks piisav, võite kaasrahastajana meelitada oma sugulasi (abikaasa, vanemaid) (näiteks pakub Sberbank hüpoteeklaenude andmiseks).

Pärast kõigi dokumentide kogumist taotle laenu, näidates usaldusväärset teavet. Olge valmis, et teie andmed kontrollitakse (helistage tööandjale, pereliikmetele). Kui teie taotlus läbib ülevaatuse kõik etapid, antakse teile vastus. Pärast seda peate lepingu uuesti alla kirjutama ja raha vastu võtma.

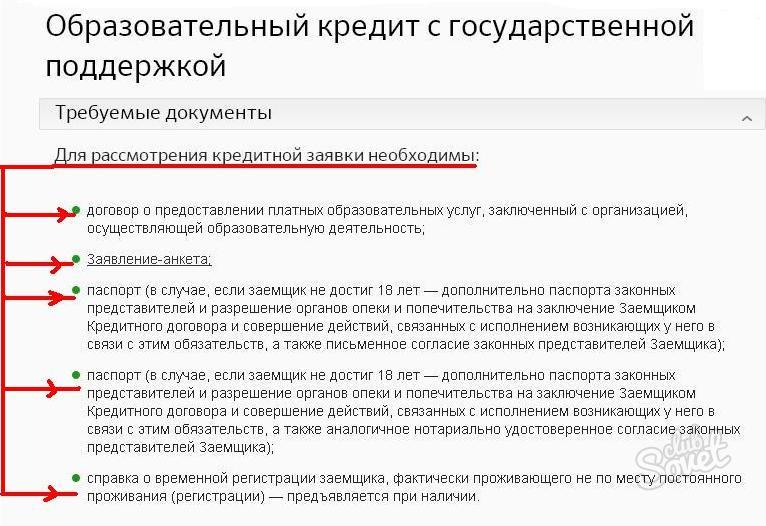

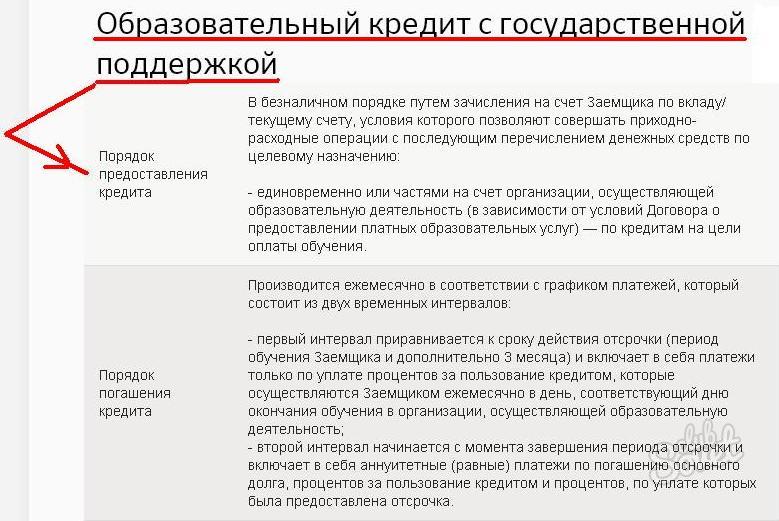

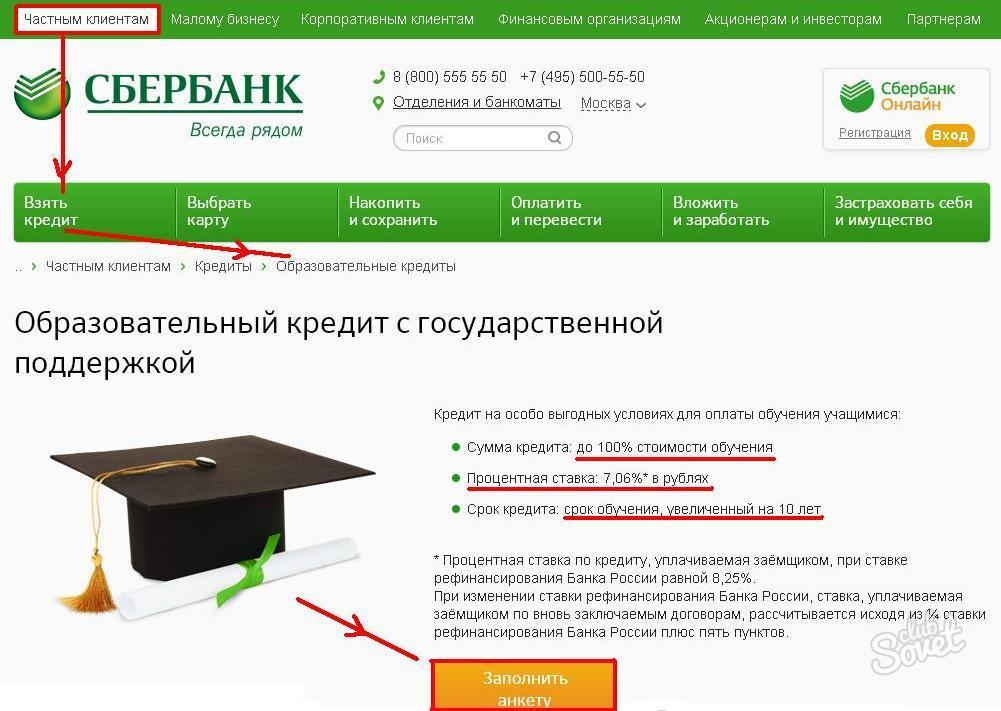

Õpilased võivad loota Sberbankilt laenu tasumiseks kesk- ja kõrghariduse eest 100% ulatuses õppemaksust. Sellisel juhul võib laenuperiood ületada õppeaja kestust 10 aastat. Pandilt ja laenuvõtjalt ei nõuta kindlustust, riigil on ¾ refinantseerimismäärasid (intressimäär 7,06%).

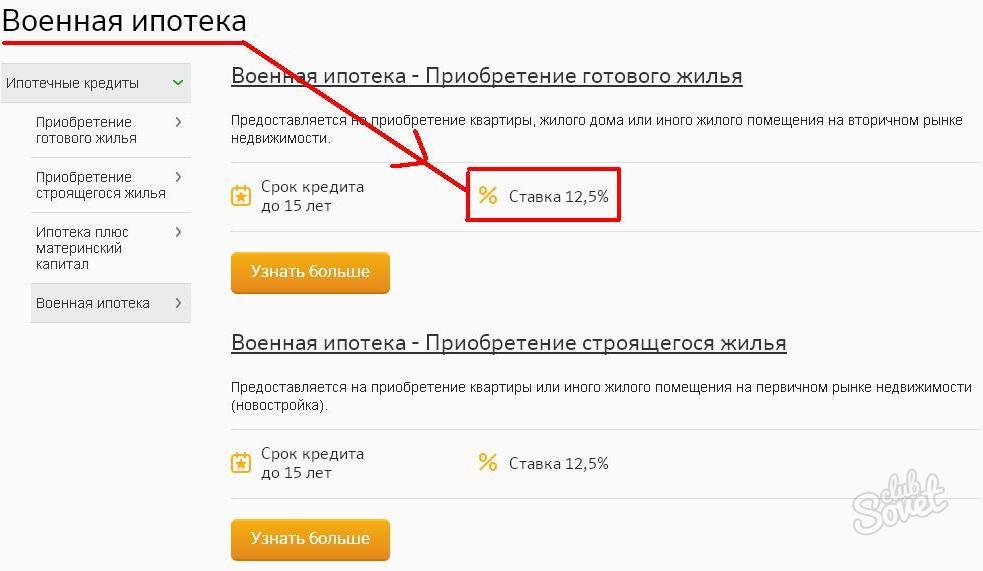

Sberbankis saavad noored pered kasutada ema kapital esimese osamaksena. Ja sõjaväele pakutakse eluasemelaenu vähendatud intressimäära.

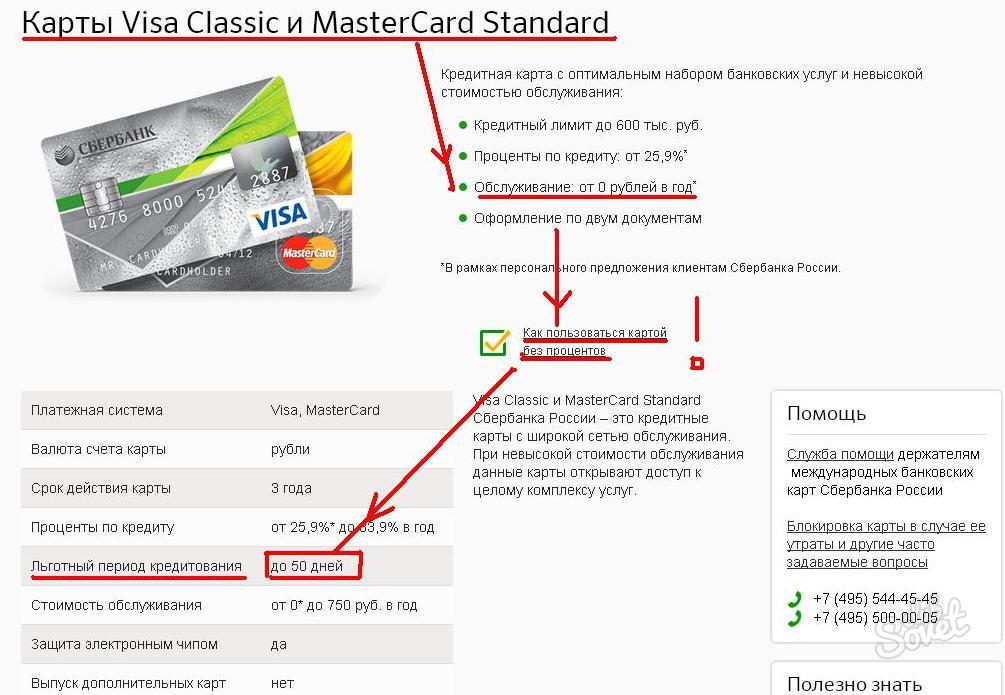

Võib nimetada üht liiki sooduslaene krediitkaart ajavahemik on määratud intressivaba . Kui klient tagastab kõik tühistatud summa näiteks 55 päeva (iga pank kehtestab oma tingimused) - ta ei maksa intresse. Niisiis, kasutades kaarti targalt, saad regulaarne juurdepääs kuni laenatud vahendid täiesti tasuta. Sellise kaardi väljastamiseks peate külastama pangakontorit, esitama taotluse ja vastama asutuse töötaja kõigile küsimustele. Teil palutakse esitada minimaalne dokumentide kogum (tavaliselt pass, TIN, sissetuleku tõend). Suuruse järgi krediidilimiit mõjutab kliendi palka, tema perekondlikku ja sotsiaalset staatust, krediidi ajalugu.

Omanikud võivad arvestada ka intressimäärade mõningase vähenemisega. palgaarvestuse kaardid pangad, riigiteenistujad, püsikliendid üks pank.

Krediiti eluaseme ehitamiseks saab peaaegu igas pangas. Ettepanekud erinevad ainult intressimäärade, esimese osamakse, tagatise olemasolu või puudumise ja summa kohta, mida pank väljastab. Enne sellise laenu võtmist peate teadma kõigi tingimuste üksikasju ja otsustama, mis on kasumlikum - laen eluaseme ehitamiseks või ostmiseks. Kui teie eelistatud valik - teiseks, kuidas kõike korraldada.

Kuhu eluasemele laenu saada 2015. aastal

Krediidiasutuste valik, kes pakuvad hüpoteegi väljastamist ehitamiseks, suureneb proportsionaalselt sellest teenusest huvitatud klientide arvuga. Lõppude lõpuks, et ehitada eluase on palju odavam kui osta valmis. Lisaks võib hoone pärast ehituse lõpetamist hinnatõusu. See laen kuulub sihtmärgi kategooriasse ja te võite kulutada raha ühele eesmärgile - maja ehitamisele.

Vene finantseerimisasutused annavad klientidele võimaluse valida mitu tosinat pakkumist. Siin on mõned võimalused, mida pangad 2015. aastal eluasemelaenudeks ette valmistasid

- Moskva Pank annab raha osades, proportsionaalselt ehitusetappidega. Hoius ise on pant. Laenusumma ei ületa 30 miljonit rubla. Ja käendaja puudumisel - kuni 100% turuhinnaga maa.

- Delta Credit pakub laenu kuni 25-aastase perioodi eest 600 000 rubla suuruses summas. Teiste riikide kodanikud saavad laenu.

- Venemaa Sberbank annab 300 000 rubla. Eeldusel, et summa ei ületa 85% ehitatava või müüdava maja hinnast hüpoteegiga seotud vara . Laenu saate tagasi maksta 30 aastat.

Hüpoteegi omadused kodu ehitamiseks

Statistika kohaselt, et osta valmis maja on odavam võrreldes makse laenu ehitus. Jah, ja pangad annavad sellise laenu kahjumlik. Kui objekti ei kasutata, kaotab pank hüvitised ja laenuvõtja ei maksa kahjutasu. Teisisõnu, pangad ei saa midagi tagatisena, kui nad annavad pikaajaline laen ainult hoone jaoks.

Loomulikult suurendab finantseerimisasutus tagatiste puudumise kompenseerimiseks eluasemelaenude osakaalu. Hind on 2-3% kõrgem kui ostuhind valmis maja . Samuti võtke arvesse asjaolu, et seda tüüpi hüpoteek antakse ainult laenu saajale kuuluva vara tagatiseks või pantiks.

Kes saab elamuehituse jaoks sooduslaenu

Venemaa õigusaktide kohaselt on mõnedel kodanikel õigus saada eritingimustel eluaseme ehitamiseks laenu. Nendesse kategooriatesse kuuluvad:

- Sõjaväelased;

- Suured ja madala sissetulekuga pered;

- Puudega lastega pered;

- Tšernobõli avarii ohvrid ja likvideerijad;

- Auhinnatud presidendifond;

- Sõja veteranid;

- Valitsuse töötajad;

- Noored pered, kes kasvatavad kahte või enamat last;

- Elu hädaolukorras ja sobimatud tingimused.

Kõigi nende kategooriate puhul on eriline eluruumide standard. Kuid on nüanss: kui hoone ületab määratud piir (see on sätestatud tehingu sõlmimisel), ülejäänud hüvitisi ei kohaldata ruutmeetrit . Samuti peate koguma dokumente, mis kinnitavad eristaatust. Siis ei ületa määr 10%.

Kuidas saada laenu maja ehitamiseks. Juhend

- Laenu andmine ehituseks ei ole lihtne protsess, kuid see on üsna teostatav. Kõige tulusam on programm, kus arendaja ja pank tegutsevad partneritena. See tähendab, et finantsasutus investeerib maja ehitamisse ja kinnitab ehitust. Sellest tulenevalt esitatakse sellisele hüpoteegile laenusaajale vähem nõudeid . Ja intressimäär on samuti väiksem kui tavapärase laenukava puhul.

- Veel üks oluline hetk : laenuvõtja on kohustatud esitama ehitusdokumendid: luba, projekt, hinnang, planeerimine ... Nii et pank on kindel, et maja ehitatakse ja muutub laenu tagatiseks. Tagatisraha võib olla maatükk, korter, maja, elamukinnisvara. Ei tohiks unustada, et lisaks majale kantakse sellega seotud maatükk (või selle osa) ka pandile. Saate panna ehitatava maja. Kuid pankadel on oma nõuded sellise vara kohta. Lõppude lõpuks tuleb see vajadusel ellu viia.

- Saidile esitatavatest nõuetest - see peab olema omanik; asuma vedelas kohas; neil on sissepääsud ja side. Hüpoteegiga seotud vara ja sõltub laenu suurusest. Lõppude lõpuks ei tohiks see ületada teatavat protsenti kuludest. Kõik muud nüansid on igas pangas erinevad. Näiteks võib esimene osamakse olla 10-50% laenusummast.

Eluehituse jaoks laenu saamiseks peate täitma taotlusvormi ja esitama dokumendid:

- laenusaaja ja käendaja pass;

- dokumendid palga kohta kuus kuud + abi vorm 2-NDFL;

- paberile;

- ehitusluba;

- hinnanguline ja projekti dokumentatsioon.

Tuleks hinnata tagatisena tegutsevat vara. Enamasti teevad seda pangaga koostööd tegevad ettevõtted. Ka objekt on kindlustatud ettenägematute asjaolude korral . Ja makse kinnitamiseks sissemakse me vajame lepingut töövõtjaga, tšekke ja arveid ettemaksu ja materjalide ostmise kohta.

Kas on võimalik seda uut võimalust ära kasutada?Millised on riskid?

Kuidas saada sooduslaenu?